public class CustomMinutesBreakout : Strategy

{

protected override void OnStateChange()

{

if (State == State.SetDefaults)

{

Description = @"Execute the breakout of the first N minutes";

Name = "CustomMinutesBreakout";

Calculate = Calculate.OnBarClose;

EntriesPerDirection = 1;

EntryHandling = EntryHandling.AllEntries;

IsExitOnSessionCloseStrategy = true;

ExitOnSessionCloseSeconds = 30;

IsFillLimitOnTouch = false;

MaximumBarsLookBack = MaximumBarsLookBack.TwoHundredFiftySix;

OrderFillResolution = OrderFillResolution.Standard;

Slippage = 0;

StartBehavior = StartBehavior.WaitUntilFlat;

TimeInForce = TimeInForce.Gtc;

TraceOrders = false;

RealtimeErrorHandling = RealtimeErrorHandling.StopCancelClose;

StopTargetHandling = StopTargetHandling.PerEntryExecution;

BarsRequiredToTrade = 20;

// Disable this property for performance gains in Strategy Analyzer optimizations

// See the Help Guide for additional information

IsInstantiatedOnEachOptimizationIteration = true;

StopTicks = 16;

ProfitTicks = 32;

}

else if (State == State.Configure)

{

SetStopLoss(CalculationMode.Ticks, StopTicks);

SetProfitTarget(CalculationMode.Ticks, ProfitTicks);

}

}

protected override void OnBarUpdate()

{

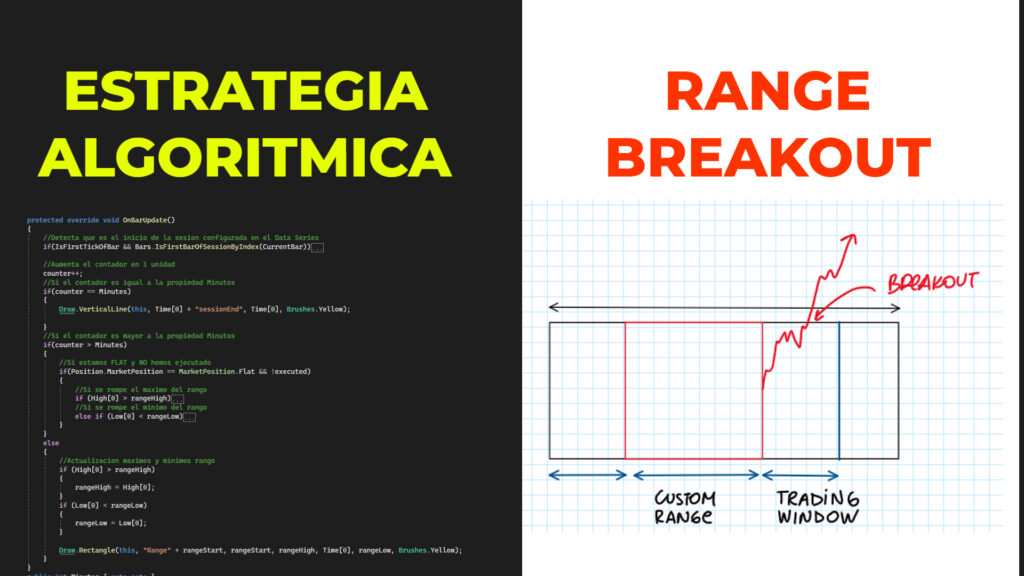

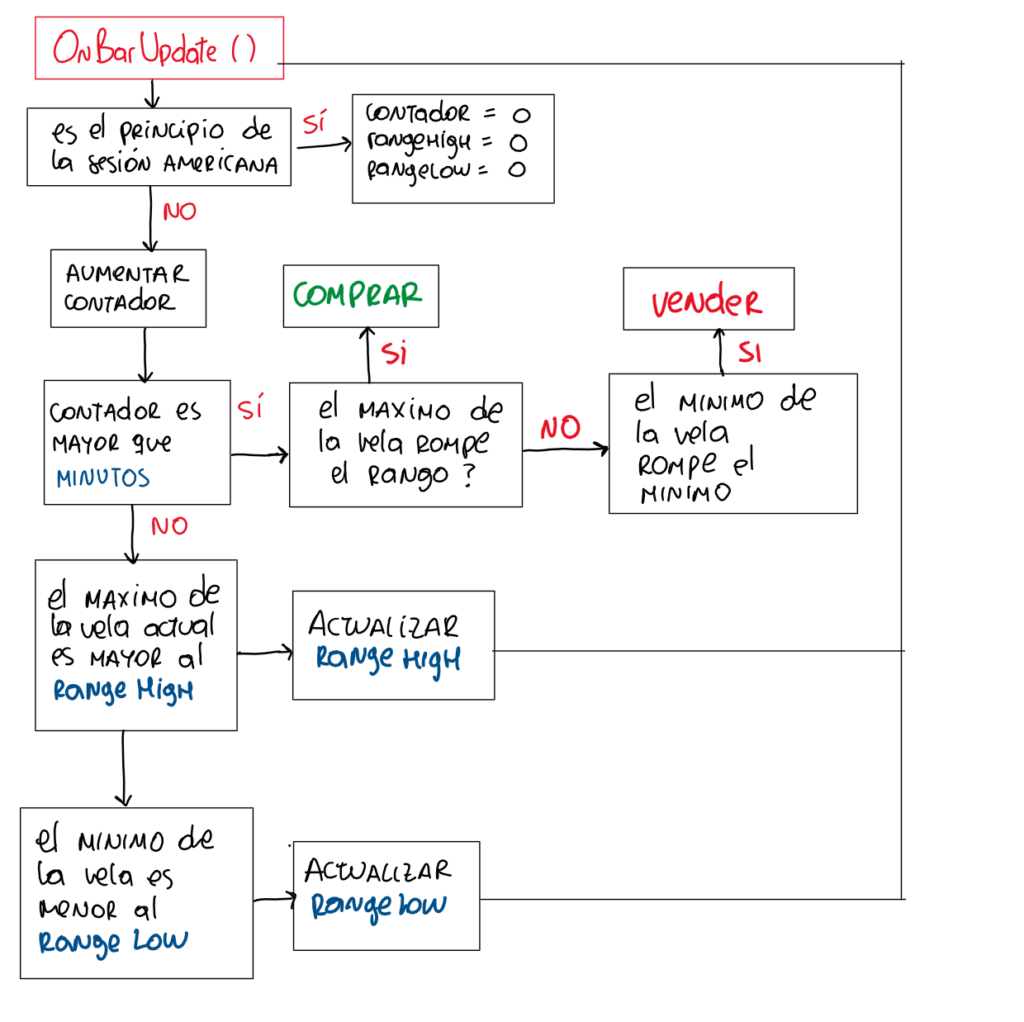

//Detecta que es el inicio de la sesion configurada en el Data Series

if(IsFirstTickOfBar && Bars.IsFirstBarOfSessionByIndex(CurrentBar))

{

//Reiniciar contador a 0

counter = 0;

//Reiniciar max y minimo de rango

rangeHigh = 0;

rangeLow = double.MaxValue;

//Establecer Inicio de rango

rangeStart = Time[0];

//Establecer booleado de "ejecutado" en falso

executed = false;

}

//Aumenta el contador en 1 unidad

counter++;

//Si el contador es igual a la propiedad Minutos

if(counter == Minutes)

{

Draw.VerticalLine(this, Time[0] + "sessionEnd", Time[0], Brushes.Yellow);

}

//Si el contador es mayor a la propiedad Minutos

if(counter > Minutes)

{

//Si estamos FLAT y NO hemos ejecutado

if(Position.MarketPosition == MarketPosition.Flat && !executed)

{

//Si se rompe el maximo del rango

if (High[0] > rangeHigh)

{

//Comprar

EnterLong();

//Booleano ejecutado verdadero

executed = true;

}

//Si se rompe el minimo del rango

else if (Low[0] < rangeLow)

{

//Vender

EnterShort();

//Booleano ejecutado en verdadero

executed = true;

}

}

}

else

{

//Actualizacion maximos y minimos rango

//Si el Maximo de la vela actual es mayor al Maximo del rango

if (High[0] > rangeHigh)

{//Actualizar el maximo del rango

rangeHigh = High[0];

}//Si el minimo de la vela actual es menor al minimo del rango

if (Low[0] < rangeLow)

{//Actualizar el minimo actual

rangeLow = Low[0];

}

Draw.Rectangle(this, "Range" + rangeStart, rangeStart, rangeHigh, Time[0], rangeLow, Brushes.Yellow);

}

}

public int Minutes { get; set; }

public int StopTicks { get; set; }

public int ProfitTicks { get; set; }

private int counter;

double rangeHigh;

double rangeLow;

DateTime rangeStart;

bool executed;

}

3 thoughts on “Creando estrategia automatica de ruptura de rango”

Excelente Jota, estrategias y programación posibilidades infinitas.

Saludos.

Oro molido! muchísimas gracias por compartir!!! 🙏

Hola Jota, el rango inicia a las 00:00 horas y la sesion americana empieza a las 9:30 am….como cambio ese rango?