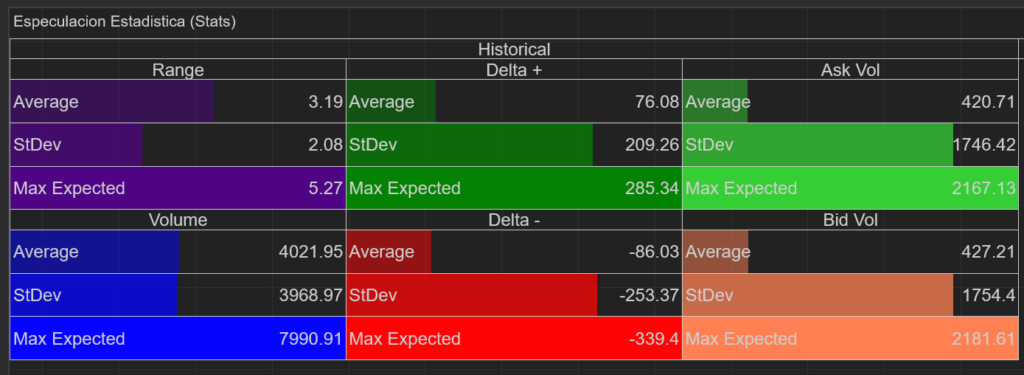

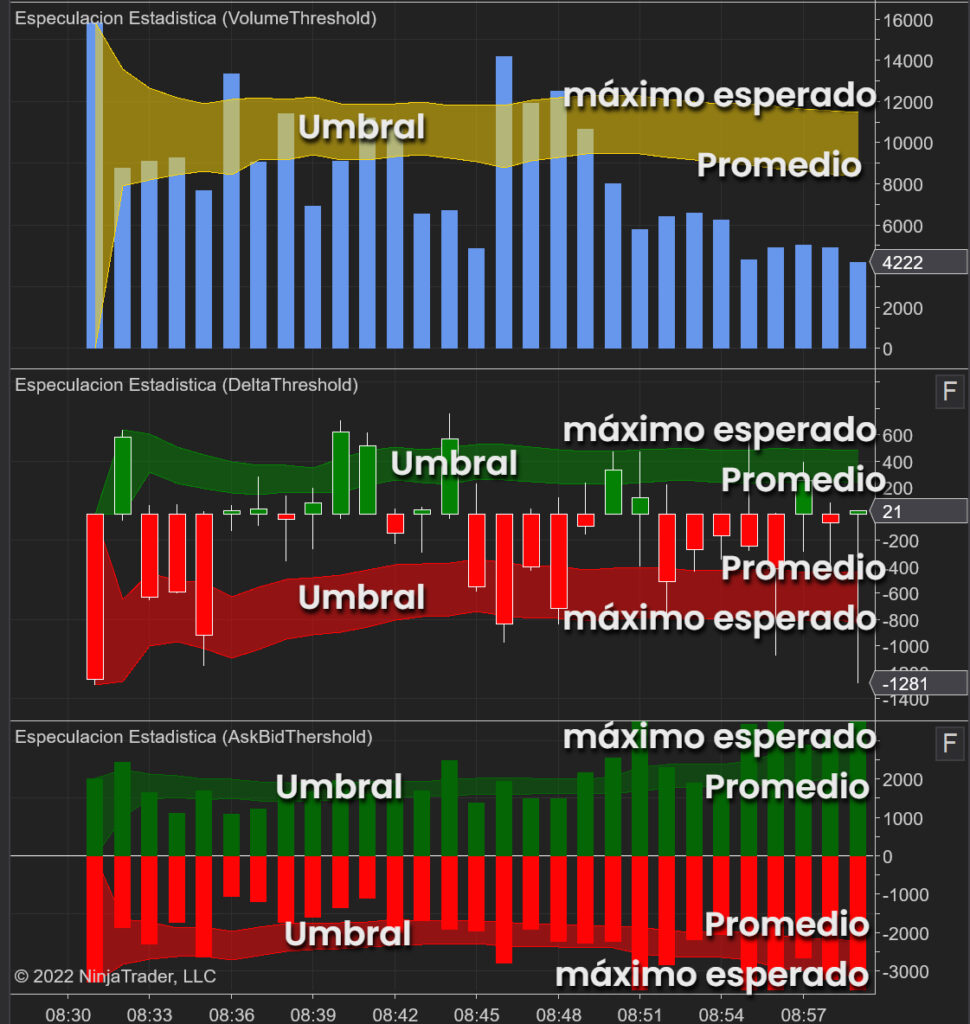

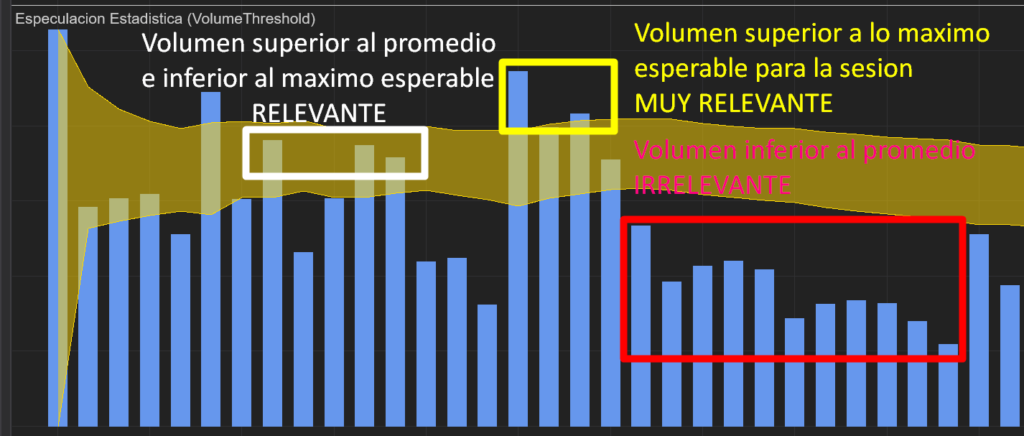

Para que consideres el valor de una variable "relevante" este debería estar dentro de las bandas, y cerca al limite superior ( máximo valor esperado ) mientras mas cerca este al limite superior, esto implicara mas relevancia.

Jota

Creador

1 thought on “Anatomia del sessional stats”

Thanks for sharing!