Tabla de contenidos

Vídeo con explicación

Probabilidades de cierre | 3521 sesiones americanas | SP500

En esta publicación vamos a empezar a plantear un modelo de datos, distintos a los presentados en ocasiones anteriores, hemos explorado distintas formas de aprovechar movimientos durante la sesión americana, en su mayoría las probabilidades que utilizamos entran en vigor las primeras horas de la sesión americana, muchas personas me han preguntado siempre:

Es posible extraer estadísticas para la sesione asiática?

Existe algún dato que pueda utilizar para el cierre de la sesión americana?

Bueno, siempre he respondido que se puedan analizar y abordar el estudio de datos desde cualquier tipo de enfoque, sin importar temporalidad, sesión u horizonte de tiempo así que por esta ocasión vamos a tratar de organizar una base de datos que nos pueda brindar algún tipo de información correspondiente a “como puedo saber donde va a cerrar el mercado” sobre todo suponiendo que no puedes operar la apertura, espero que este estudio pueda ayudarte de alguna manera.

Como ya es costumbre en nuestro canal “Especulación Estadística” haremos esto partiendo desde el método científico, y empezando a recolectar datos de nuestro interés, para luego poder modelarlos y ver donde es mas probable que se cierre .

Para plantear esto, vamos a empezar por especificar mejor nuestro objeto de estudio, así que empezaremos por definir:

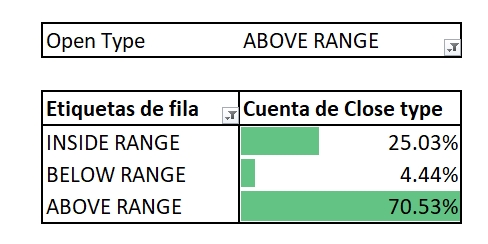

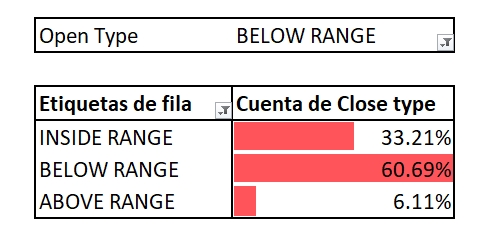

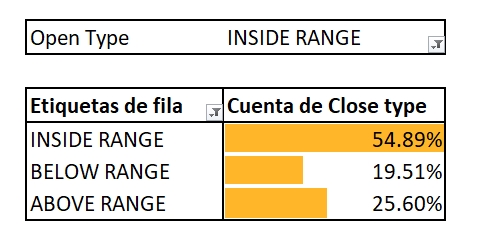

¿Dónde es más probable que cierre el mercado en base a donde abrió?

por su puesto, podemos expandir esta hipótesis a:

¿Dónde es más probable que cierre el mercado en base a donde abrió y que niveles testeo?

Sin embargo para que en este estudio se pueda entender un modelo de datos de forma simple, nos quedaremos con la primera interrogante.

Es decir:

¿si abre por dentro del rango de la sesión americana anterior, donde es más probable que cierre?

Aplicaremos lo mismo para otros tipos de apertura, siendo estos por encima o por debajo del rango de la sesión americana anterior.

entonces necesitamos recolectar algunos datos, que serían:

YHIGH – Máximo de sesión americana anterior

YLOW – Mínimo de sesión americana anterior

COPEN – Apertura de sesión actual

CCLOSE – Cierre de sesión americana actual

Con estos datos vamos a poder detectar, donde abre la sesión americana, comparando el current open con el high y el low de la sesión anterior, y podemos obtener donde cierra, comparando el current close con el high y el low de la sesión anterior.

Hemos extraído los datos de cada sesión con un script personalizado, que puedes encontrar a continuación, para entender como funciona de manera general. Básicamente imprimimos la fecha y el OHLC de la sesión configurada en el DATA SERIES, que para que funcione correctamente pondremos el CME US INDEX FUTURES RTH.

Código Ninjascript | recolector de datos

protected override void OnBarUpdate()

{

if (Bars.IsFirstBarOfSessionByIndex(CurrentBar))

{

//Imprimir los ultimos valores guardados de las variables

if(CurrentBar > 1 && open!=null && high!= null && low!= null & close!=null)

Print(Time[1].ToShortDateString() + ";" + open + ";" + high + ";" + low + ";" + close);

//Re establecer valores a inicio de sesion

open = Open[0];

high = High[0];

low = Low[0];

close = Close[0];

}

//Actualizar el HIGH

if(High[0] > high)

{

high = High[0];

}

//Actualizar el LOW

if (Low[0] < low)

{

low = Low[0];

}

//Actualizar el CLOSE

close = Close[0];

}

//Variables

public DateTime time;

public double open;

public double high;

public double low;

public double close;

}

STATS PROFILE DATABASE

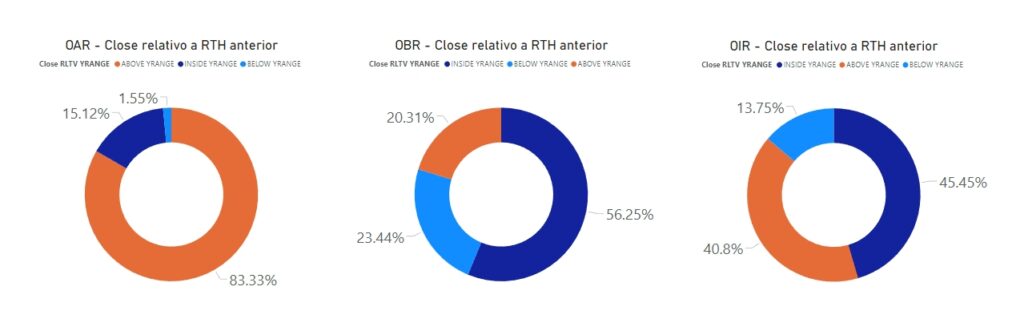

Probabilidad de cierre dependiendo al tipo de apertura

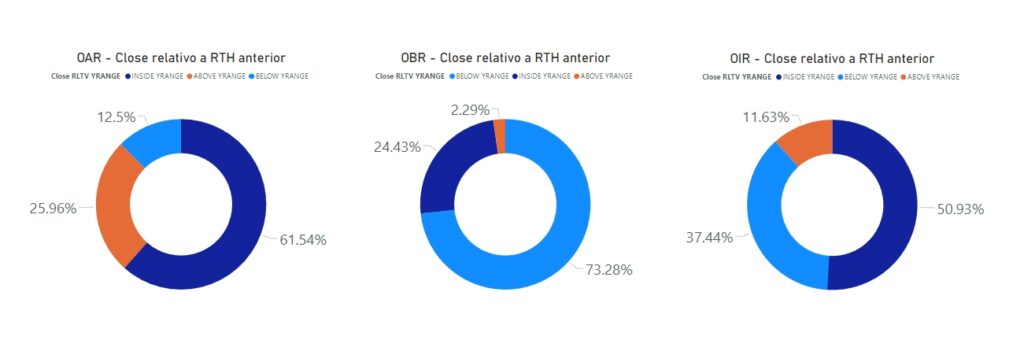

Probabilidad de cierre si se testea ONH

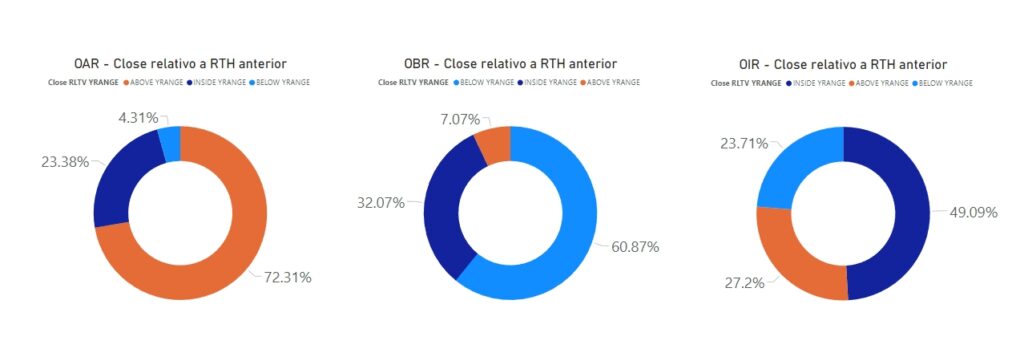

Podemos ver que si abrimos por encima de rango, y se testea el máximo de overnight, la probabilidad de que se cierre por encima aumenta de un 72% a un 83%.

Sin embargo, si abrimos por debajo de rango, y testeamos el máximo de Overnight, la probabilidad de cerrar por debajo de rango disminuye, y se vuelve mas probable cerrar dentro del rango anterior.

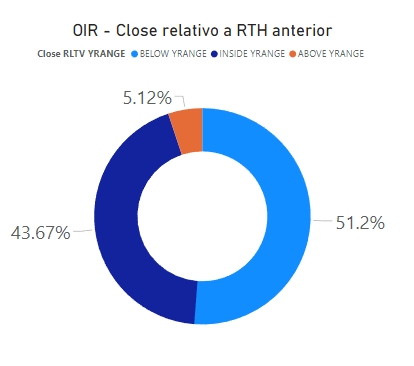

Probabilidad de cierre si se testea ONL

Podemos ver que si abrimos por encima de rango y testeamos el mínimo de Overnight, la probabilidad de cerrar por encima de rango disminuye dramáticamente, bajando de un 72% a un 25%.

Sin embargo, si abrimos por debajo de rango y testeamos el mínimo de overnight, la probabilidad de cerrar por debajo de rango aumenta de un 60% a un 73%

Apertura por dentro de rango y testeos de extremos

En ocasiones anteriores hemos presentado cual es la probabilidad de que se testee al menos un extremo de la sesión anterior, cuando abrimos dentro del rango, es decir

YLOD < OPEN < HOD

y lo mas probable bajo este contexto, es que se testee al menos un extremo de la sesión anterior, lo que consideramos un “Breakout”.

Vamos a analizar como varia la probabilidad de cierre bajo estos escenarios.

YHOD Testeado

Cuando abrimos por dentro de rango, y cumplimos la probabilidad elevada de testear al menos un extremo, si este es el YHOD, la probabilidad de cerrar por encima del rango pasa de un 27% a un 57%

YLOD Testado

Cuando abrimos por dentro de rango, y cumplimos la probabilidad elevada de testear al menos un extremo, si este es el YLOD, la probabilidad de cerrar por debajo del rango pasa de un 23% a un 51%